Desde mediados de agosto, las acciones de UnitedHealth han experimentado un notable ascenso del 30%, impulsadas por la reciente compra de más de cinco millones de acciones por parte de Warren Buffett. A pesar de su anuncio de dejar su cargo como consejero delegado de Berkshire Hathaway a finales de 2025, Buffett sigue siendo un referente en el mercado, y su interés por UnitedHealth, valorada en más de 1 670 millones de dólares, ha captado la atención de inversores.

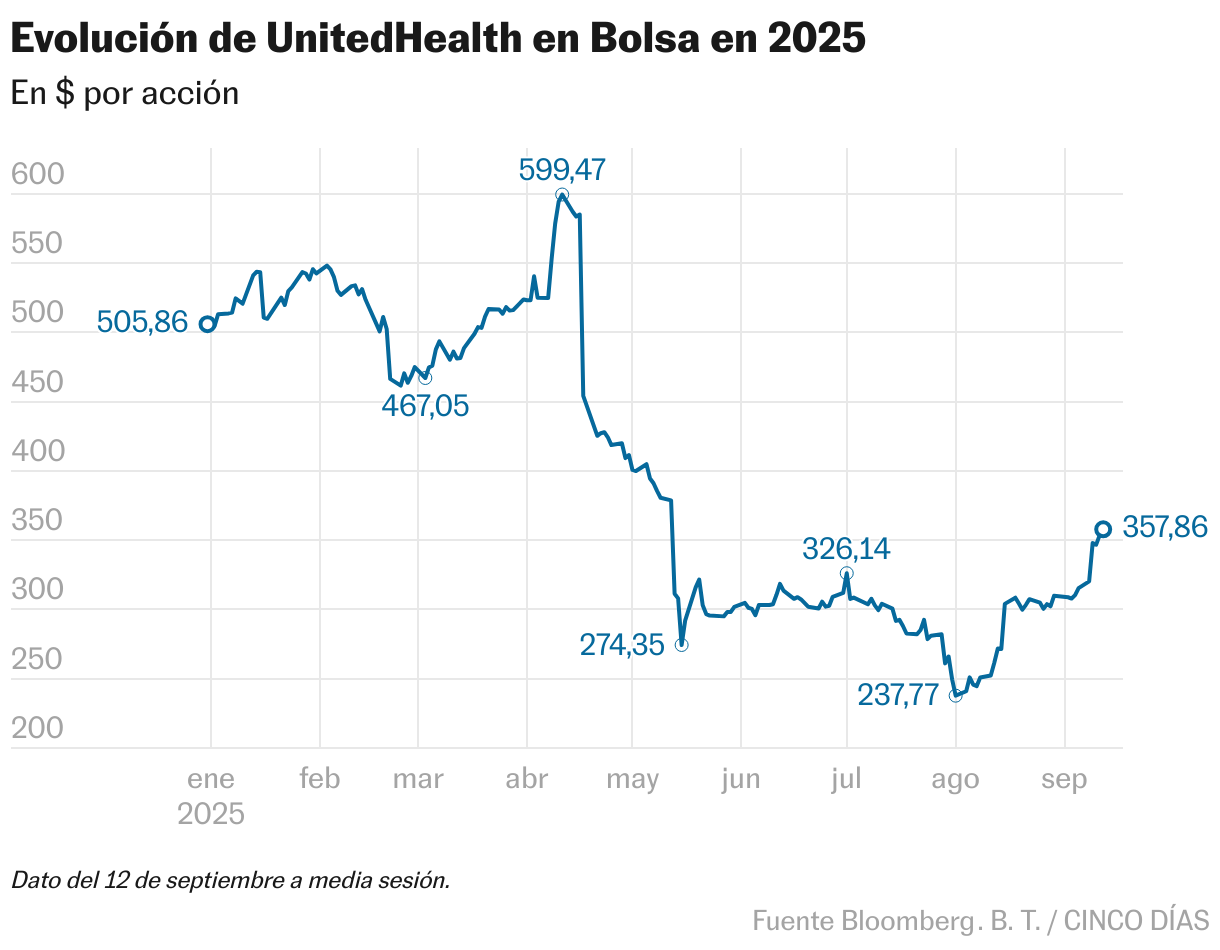

Además de Buffett, Michael Burry, conocido como uno de los primeros en prever la crisis inmobiliaria de 2007 en Estados Unidos, también ha invertido en la compañía. La situación de UnitedHealth ha sido complicada, ya que a principios de año llegó a perder un 53% de su valor, pero actualmente se ha recuperado un 30% desde esos mínimos. Esta caída se atribuye a una serie de eventos adversos, incluido el asesinato de su consejero delegado, Brian Thompson, y una investigación por fraude.

Perspectivas de crecimiento y recomendaciones del mercado

A pesar de su turbulento año, UnitedHealth cuenta con un 69% de recomendaciones de compra y solo un 7% de venta por parte de los analistas. “Las recientes compras de Buffett y Burry sugieren que algunos grandes inversores consideran que el pesimismo del mercado no está completamente justificado y que la empresa podría estar infravalorada”, analizan en XTB.

Esta semana, la compañía reafirmó sus perspectivas de ganancias, proyectando que para 2027, el 78% de sus afiliaciones a Medicare Advantage —programa federal de salud dirigido a mayores de 65 años— estén clasificadas en planes de cuatro estrellas o más, un aumento significativo respecto al 69% actual. Este tipo de calificaciones son cruciales, ya que determinan bonificaciones gubernamentales que pueden reducir las primas o copagos, lo que mejoraría la cobertura.

Los analistas de BofA consideran que la inversión de Berkshire Hathaway es una señal positiva, reafirmando la opinión de que las ganancias están deprimidas y que, adoptando una perspectiva a cinco años, se podrían obtener buenos resultados. En general, esperan un potencial alcista para la empresa a partir de 2027. “La tasa de reembolso de 2027, que se actualizará en febrero de 2026, será un dato clave para UnitedHealth y para las empresas enfocadas en Medicare Advantage”, advierten.

Valoración y dividendos atractivos

UnitedHealth ha tenido un rendimiento notable en bolsa en la última década, con un aumento del 200%. En diciembre de 2024, alcanzó un máximo histórico de más de 625 dólares, aunque desde entonces ha caído un 43%. La valoración media de la compañía se sitúa en 322,5 dólares, por debajo de su cotización actual, mientras que Morningstar estima su valor en 400 dólares.

El atractivo de UnitedHealth también radica en su política de dividendos. El próximo 23 de septiembre abonará 2,21 dólares por acción, un 5,20% más que el año anterior, lo que representa un cupón del 2,50%. Hace una década, la retribución era de solo 0,50 dólares por título, lo que pone de manifiesto el crecimiento de la compañía en este aspecto.

La compañía forma parte del Fondo Megatendencias Salud de Renta 4, donde tiene un 2,8% de la cartera, siendo Estados Unidos la región con mayor exposición, con un 63%. El fondo repuntó un 2% en agosto, en gran parte gracias a UnitedHealth. “La valoración sigue siendo muy atractiva, con el mayor descuento histórico del sector frente al índice americano”, afirma su gestora, Elena Rico.

Con un futuro prometedor y el respaldo de inversores influyentes, UnitedHealth se posiciona como una opción atractiva para aquellos que buscan oportunidades en el sector salud.